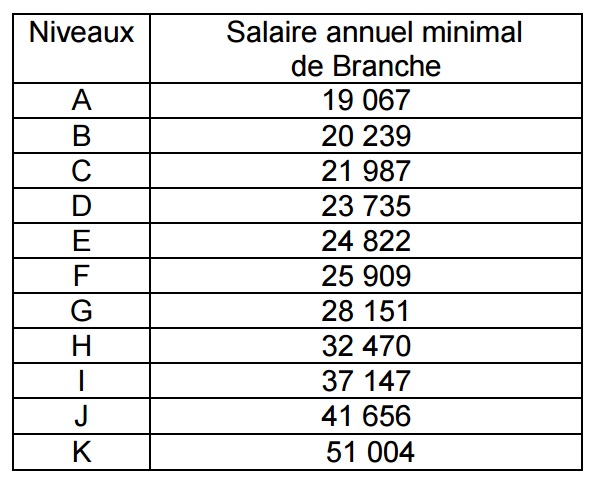

Le salaire de base dans les Caisses d’épargne est fixé par l’accord national du 26/09/2016 qui a modifié le système de classification. Le nouveau système de classification entre en vigueur au 01/01/2017. A chaque niveau de classification des emplois est associée un salaire annuel minimal de branche brut (SAMB) exprimé en euros.

- Le salaire de base :

La rémunération brute annuelle de chaque salarié travaillant à temps complet de la branche caisse d’épargne, en dehors des sommes éventuellement versées au titre de la participation, de l’intéressement ou de la part variable, doit être au moins égale à la rémunération brute annuelle minimale du niveau de classification du salarié.

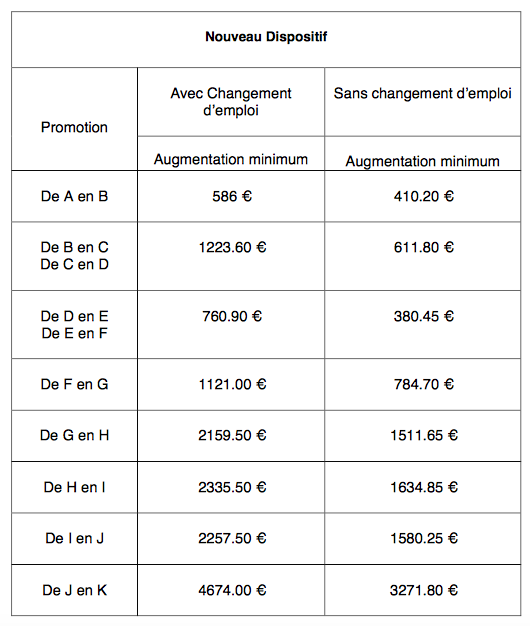

Cet accord fixe également un système de promotions à deux vitesses :

- Les promotions avec changement d’emploi avec une augmentation au moins égale à 50% du différentiel de salaire entre ancienne et nouvelle classification. Certains minimums sont mis en place.

- Les promotions sans changement d’emploi avec une augmentation au moins égale à 35% du différentiel de salaire entre ancienne et nouvelle classification.

PS : le système de classification actuel étant en vigueur depuis le 01/01/2017, une bascule industrielle de masse a été mise en place, à cette même date, entre l’ancien système et le nouveau.

L’UGICT-CGT a édité un flash info, au moment de la bascule, que vous pouvez consulter afin de mieux appréhender le nouveau système ⇒ Document classifications

Comment est fixé le salaire de base ?

Le salaire de base est fixé librement entre l’employeur et le salarié, soit par le contrat de travail, soit par décision de l’employeur (usages, directives, barème d’entreprise, notes d’information…) sous réserve du respect de certaines règles légales et conventionnelles.

Dans tous les cas, doivent être respectés :

- les règles relatives au SMIC ;

- les règles relatives à la mensualisation ;

- les salaires minimaux et les éléments de rémunération prévus par les conventions ou accords collectifs applicables (voir au-dessus), ou l’usage éventuellement en vigueur dans l’entreprise ;

- le principe d’égalité de rémunération entre femmes et hommes ;

- la non-discrimination (notamment syndicale).

Le salaire de base peut-il être modifié ?

Le mode de rémunération et le montant du salaire peuvent être modifiés par accord entre l’employeur et le salarié.

Toute modification unilatérale du salaire par l’employeur constitue une modification du contrat de travail.

Le salarié peut la refuser : un tel refus ne constitue pas une faute mais peut motiver un licenciement si l’employeur maintient cette modification contre l’avis du salarié.

Lorsque l’employeur envisage de diminuer les salaires à la suite, notamment, de difficultés économiques, il doit en informer chaque salarié concerné, par lettre recommandée avec avis de réception.

Le salarié dispose d’un délai d’un mois pour faire connaître son refus.

- L’intéressement

La prime d’intéressement est versée dans le cadre d’un accord permettant d’associer les salariés aux résultats et performances de l’entreprise.

Son calcul et les critères de versement sont fixés par l’accord d’entreprise => Accord Intéressement

Tous les salariés ont droit à l’intéressement à partir de 3 mois d’ancienneté. Il est versé au mois de Mai.

- La participation :

Obligatoire dans les entreprises d’au moins 50 salariés, la participation consiste à attribuer aux salariés, selon des règles précises, une fraction du bénéfice réalisé par l’entreprise. Calculée d’après le bénéfice fiscal de l’entreprise, la réserve spéciale de participation (RSP) à distribuer aux salariés est le résultat d’une formule fixée par la loi.

- La part variable

La part variable correspond à la contribution directe de chaque salarié à la performance de son unité.

En CEMP, elle est individuelle et entièrement à la main de la hiérarchie.

Le versement est étalé sur 2 mois :

- 70% du montant au mois d’Avril

- le reliquat en Mai.