Le secteur bancaire est en pleine transformation. La banque telle que l’on a pu la connaître jusqu’à présent est sur le point de disparaître. Fermetures d’agences, généralisation des services de banque à distance et recherche du profit à tout prix : décryptage sur ce que sera la banque de demain.

Un déclin inexorable du nombre d’ agences bancaires

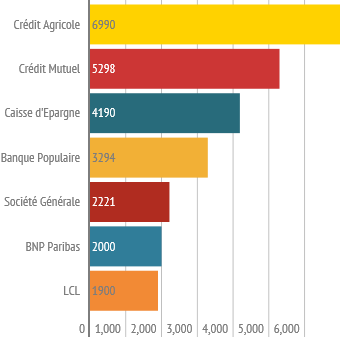

Si quelque chose se démocratise aujourd’hui, c’est bien les fermetures d’agences. Société Générale, BNP Paribas, Caisse d’Épargne ou encore Crédit Agricole ; il est de bon ton de réduire la voilure, notamment en zone rurale. D’après les chiffres disponibles, 20% des agences seraient menacées à court terme. Dans les années 80, nous assistions au phénomène inverse : tout local disponible était instantanément accaparé par un groupe bancaire pour y installer une agence. Le but était d’avoir le maillage le plus large possible.

Mais voilà, avec la désertification des agences, la hausse des taxes imposées par Bâle 3 ou encore le plafonnement des frais bancaires, les banques, pour conserver leurs confortables bénéfices, doivent trouver de nouveaux moyens pour améliorer leurs coefficients d’exploitation. Réduire le réseau d’agences et au passage supprimer de l’emploi est la solution « idéale pour les employeurs ». Ces suppressions sont pour l’instant peu visibles car la pyramide des âges est en faveur des banques. Les départs en retraite ne seront tout simplement pas remplacés. L’écoulement naturel générationnel suffira t-il dans les années qui viennent à maintenir l’emploi des actifs ?

Désertification des agences et appauvrissement du conseil…

Les banques sont en partie responsables de la désertification de leurs agences. Depuis quelques années, on demande aux clients de tout faire eux-mêmes : virement, dépôt de chèques ou d’espèces, commande de chéquier ou édition de RIB. Dès lors, la clientèle n’éprouve plus le besoin de se déplacer… Les banques enfoncent le clou en développant des outils pour faciliter la relation et la contractualisation à distance. On ne veut clairement plus voir les clients dans les agences. Aujourd’hui, ceux qui s’y déplacent le font dans le cadre d’un rendez-vous ou pour déposer une réclamation.

Quel rôle reste-il au conseiller clientèle ? Ce dernier voit son métier changer à toute vitesse. Le conseiller coûte cher et doit être rentable. Quand il ne réalise pas des séances de phoning pour vendre à distance, il doit faire en sorte que son agenda soit optimisé. Pas de place pour les rendez-vous « subis ». Le conseiller choisit ses contacts pour que ces derniers soient rentables . Il faut vendre, par téléphone, en un minimum de temps. C’est la politique du one shot.

Le conseil là-dedans ? Il est adapté à l’offre du moment car l’obligation de résultat ne laisse pas le temps de réaliser une réelle découverte des besoins du client… Les banques embauchent des vendeurs. La plupart ne maîtrisent pas la gamme de produits et utilisent des argumentaires et des astuces prêts à l’emploi. Les clients, qui se renseignent sur Internet, en savent parfois plus que les conseillers. De plus en plus de jeunes embauchés choisissent de démissionner au bout de quelques années, déçus par le métier, qui ne laisse que peu de place à l’autonomie et à l’initiative.

Mort annoncée de la banque de proximité ?

La banque de demain sera donc sans surprise une banque toujours plus digitale. Le client consommera la banque comme il consomme un autre service. Les plus petites communes n’auront plus aucun conseiller bancaire à disposition des habitants, dont l’agence locale ne sera constituée que d’automates pour effectuer les opérations basiques de retrait et de dépôt. Il n’existera plus ce lien qui pouvait jadis unir un conseiller et son client, cette relation de confiance, pourtant si importante dans notre métier.

Crédits photos : Nombre d’agences par réseau bancaire – Les Echos